中原證券表示,汽車產(chǎn)業(yè)鏈逐漸恢復,消費者前期消費需求也將延后釋放,疊加600億汽車購置稅補貼政策,中長期利好汽車整車板塊。新能源汽車景氣度持續(xù),汽車產(chǎn)業(yè)電動化、智能化發(fā)展方興未艾,重點關(guān)注電動車龍頭企業(yè)。零部件板塊短期政策預期下估值有望修復,零部件公司基本面將會得到改善,建議重點圍繞電動化、智能化賽道的優(yōu)質(zhì)零部件公司。

今日(7月7日)滬深兩市開盤漲跌不一,盤初慣性下挫,一度出現(xiàn)跳水跡象,好在及時企穩(wěn)回升,并且順利翻紅,創(chuàng)業(yè)板指表現(xiàn)尤為突出,臨近午間股指加速上行,強勢格局一覽無遺。

從盤面上來看,新能源卷土重來,汽車產(chǎn)業(yè)鏈全面爆發(fā),“風、光、電、儲”等板塊協(xié)力做多,行業(yè)與概念板塊漲多跌少,局部賺錢效應(yīng)突出。

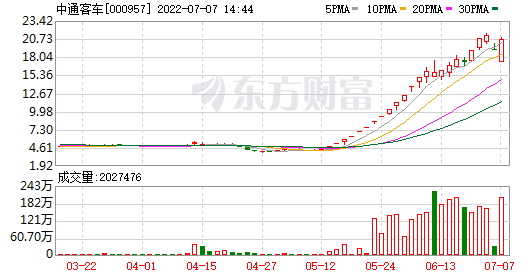

值得一提的是,在新能源車板塊之中,截止發(fā)稿,福田汽車、華鋒股份、江鈴汽車、華峰鋁業(yè)、安凱客車等漲停,特力A、江淮汽車、金龍汽車、中通客車等股價大漲。

容維證券指出,下半年市場主線的方向是明確的,業(yè)績大增的板塊和個股會得到市場資金的認可。操作上,控制好倉位,精選業(yè)績優(yōu)良且成長性高的品種。

在當前A股熱點分散,板塊輪動加劇背景之下,隱藏了可能的投資機會,精選部分機構(gòu)研報,我們來一起看看到底有哪些主題,可供參考。

【主題一】新能源車

湘財證券指出,隨著業(yè)績高增長兌現(xiàn),新能源汽車板塊高估值的情況已經(jīng)有所緩解,建議保持關(guān)注。各細分板塊中,鋰行業(yè)受益于供需矛盾下鋰價飛漲,相關(guān)上市公司業(yè)績彈性非常大;我國鋰電材料公司在全球新能源汽車供應(yīng)鏈中至關(guān)重要、難以替代,可以享受國內(nèi)外新能源汽車市場高增長,且隨著行情縱深演繹,市場對其挖掘日漸深入;傳統(tǒng)車企是價值谷地,多年來市場幾乎無視傳統(tǒng)燃油車企積極轉(zhuǎn)型新能源汽車,長遠來看存在價值重估機會。

中原證券表示,汽車產(chǎn)業(yè)鏈逐漸恢復,消費者前期消費需求也將延后釋放,疊加600 億汽車購置稅補貼政策,中長期利好汽車整車板塊。新能源汽車景氣度持續(xù),汽車產(chǎn)業(yè)電動化、智能化發(fā)展方興未艾,重點關(guān)注電動車龍頭企業(yè)。零部件板塊短期政策預期下估值有望修復,零部件公司基本面將會得到改善,建議重點圍繞電動化、智能化賽道的優(yōu)質(zhì)零部件公司。

另外,平安證券提到,6月新能源車繼續(xù)強勢復蘇。 多家車企發(fā)布 2022年6月產(chǎn)銷情況。蔚來6月交付 12961 輛,創(chuàng)下單月新高,同比增 60%,環(huán)比增 85%;小鵬6月交付15295 輛,同比增 133%,環(huán)比增 51%;理想6月交付 13024 輛,同比增 69%,環(huán)比增 13%。比亞迪6月新能源車銷 13.4 萬輛,創(chuàng)下月度銷量新高,同比增 224%,環(huán)比增 17%,其中純電車型銷量顯著提升,環(huán)比增長 30%。除此之外,廣汽埃安 24109 輛、哪吒 13157 輛、零跑 11259輛、 AITO7021 輛、極氪 4302 輛。整體來看,6月新能源車銷量環(huán)比繼續(xù)提升,需求端顯示出較強的韌性。

(截圖來自平安證券研報)

【主題二】豬肉

長江證券指出,在豬周期的投資框架中,我們多次強調(diào)投資的不可能三角,即在生豬養(yǎng)殖股的投資中,市場投資者總是希望尋找精確的時點。最佳買入時點是:【能繁母豬存欄去化已經(jīng)達到很大幅度】;【豬價迎來拐點】;【養(yǎng)殖股股價處于低位】。但在行業(yè)深度學習的背景下,上述三個要素已成為豬周期投資的不可能三角。我們認為,豬周期投資是逆產(chǎn)業(yè)周期的投資思路。從這一角度看,布局養(yǎng)殖股最好的時點其實是:【低豬價,高能繁母豬存欄】同時存在的情況下。我們認為,當前時點,生豬養(yǎng)殖板塊仍處于能繁母豬存欄量次高位的次優(yōu)配置時點,且部分生豬養(yǎng)殖個股的頭均市值也仍處于歷史較低分位,生豬養(yǎng)殖板塊仍有較大配置價值。

國金證券認為在行業(yè)盈利預期改善的情況下,當前生豬養(yǎng)殖板塊的投資關(guān)注點已經(jīng)從“去化程度”轉(zhuǎn)移至后續(xù)生豬價格的演繹,建議從企業(yè)的經(jīng)營風險度、出欄量增長彈性、出欄量兌現(xiàn)度、經(jīng)營管理水平、估值情況等多維度選擇標的。重點推薦:牧原股份:成本領(lǐng)先,成長確定性強、溫氏股份:資金儲備充足,近期成本有效控制。

東亞前海證券提到,(1)自繁自養(yǎng)生豬利潤扭虧為盈,外購仔豬養(yǎng)殖利潤持續(xù)增長。(2)生豬階段性供應(yīng)偏緊,疊加養(yǎng)殖戶惜售壓欄情緒濃厚,豬價有望繼續(xù)上漲。2021年7月能繁母豬開始去化,8月到11月產(chǎn)能集中去化,對應(yīng)10個月后2022 年三季度生豬供應(yīng)或呈下降趨勢。因此基本面上供給偏緊的情況下,豬價易漲難跌。疊加目前豬價快速上漲,養(yǎng)殖戶壓欄意愿增強;同時市場上二次育肥減少標豬供應(yīng),均一定程度助推豬價上漲。生豬期貨主力合約2209 價格的走高也反映了市場看多情緒。(3)中央將加強生豬產(chǎn)能調(diào)控 ,做好生豬穩(wěn)產(chǎn)保供工作。6 月28 日,在中共中央宣傳部舉行的新聞發(fā)布會上,國家發(fā)展改革委副秘書長表示要加強生豬產(chǎn)能調(diào)控,防止價格大起大落。(4)目前市場處于消費淡季,需求端掣肘豬價大幅上漲。后續(xù)進入四季度,豬肉需求將持續(xù)恢復。供給端上,前期二次育肥生豬上市以及仔豬補欄產(chǎn)能釋放,下半年四季度市場或迎來供需兩旺。我們建議關(guān)注動物疫病防控優(yōu)秀、成本控制優(yōu)勢顯著、現(xiàn)金流較為充裕的養(yǎng)殖企業(yè)。

(截圖來自東亞前海證券研報)

【主題三】儲能

國信證券提到,抽水蓄能、電化學儲能等儲能技術(shù)高速發(fā)展,另有多項儲能路線正處于產(chǎn)業(yè)示范階段。隨著儲能盈利環(huán)境的不斷改善,儲能項目進入高速發(fā)展階段。目前主流的儲能技術(shù)主要有抽水蓄能、電化學儲能、壓縮空氣儲能,此外新出現(xiàn)的飛輪儲能、重力儲能方式也正處于商業(yè)化探索過程中。重點關(guān)注各類新型儲能項目的商業(yè)化效果。在輔助火電機組調(diào)峰場景下抽水蓄能電站的總體經(jīng)濟效益仍然處于領(lǐng)先地位。

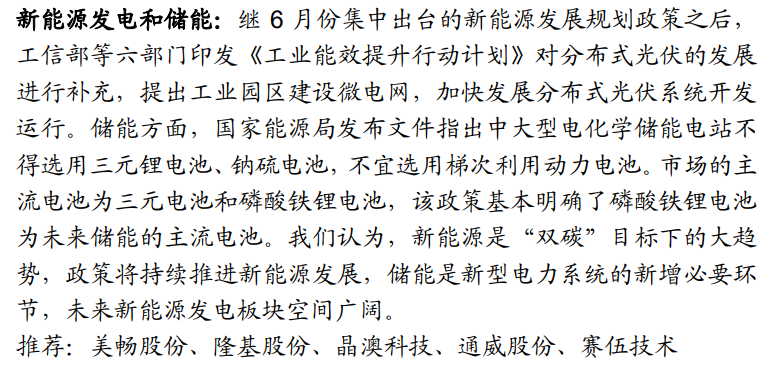

信達證券指出,繼6月份集中出臺的新能源發(fā)展規(guī)劃政策之后,工信部等六部門印發(fā)《工業(yè)能效提升行動計劃》對分布式光伏的發(fā)展進行補充,提出工業(yè)園區(qū)建設(shè)微電網(wǎng),加快發(fā)展分布式光伏系統(tǒng)開發(fā)運行。儲能方面,國家能源局發(fā)布文件指出中大型電化學儲能電站不得選用三元鋰電池、鈉硫電池,不宜選用梯次利用動力電池。市場的主流電池為三元電池和磷酸鐵鋰電池,該政策基本明確了磷酸鐵鋰電池為未來儲能的主流電池。我們認為,新能源是“雙碳”目標下的大趨勢,政策將持續(xù)推進新能源發(fā)展,儲能是新型電力系統(tǒng)的新增必要環(huán)節(jié),未來新能源發(fā)電板塊空間廣闊。

(截圖來自信達證券研報)

【主題四】風電、光伏設(shè)備

中銀國際證券提到,“雙碳”共識加快全球光伏裝機速度,而短期內(nèi)產(chǎn)業(yè)鏈價值仍然以中國光伏廠商為主,因此,本輪中長期的光伏裝機潮,有望助推國內(nèi)光伏組件廠商的擴產(chǎn)意愿。同時,在電池技術(shù)快速迭代的趨勢下,產(chǎn)能技術(shù)升級更是價值挖掘之地。本文通過推算近3 年的光伏裝機缺口,判斷未來產(chǎn)能提升的需求,觀察光伏設(shè)備行業(yè)的景氣度,同時瞄準產(chǎn)業(yè)鏈降本、N 型技術(shù)升級等角度的預期差,挖掘可行性較高的機遇。

中信證券表示,隨著風電大兆瓦加速升級、大基地項目建設(shè)加快和風機整體降價,陸上風電裝機有望迎來快速回升,陸上風電設(shè)施開發(fā)商的收益率有望明顯修復,預計全年整體裝機量有望達50GW 以上;2022 年海上風電因國家補貼政策退出或迎來階段性調(diào)整壓力,但各省海風項目迎來集中招標期,尤其近期海南、山東出臺海風中長期規(guī)劃目標,為2023 年之后裝機回暖奠定基礎(chǔ)和信心。同時,在國內(nèi)風機廠商技術(shù)升級、性價比優(yōu)勢大幅提升的背景下,預計2022 年風機出口市場有望加速增長。

國信證券指出,往未來展望,頭部一體化組件商三季度有望借助海外市場提升市占率,四季度開始迎來盈利改善,未來量利齊升基本面趨勢不變。量的方面,隨著全球碳中和進程加速推進,全球組件出貨量有望實現(xiàn)高增長,同時組件環(huán)節(jié)一體化和頭部集中趨勢加強。利的方面,未來1-2年隨著硅料新產(chǎn)能落地緩解供給瓶頸,硅料價格有望開啟下行通道,光伏組件商的盈利能力將得到一定程度擴張;同時全球部分地區(qū)電價中樞有望上移,為光伏發(fā)電和儲能設(shè)備商提供更多利潤空間。看好在歐美市場具備更強品牌和渠道競爭力的頭部一體化組件商,晶科能源、晶澳科技、天合光能。推薦金盤科技,公司發(fā)布戶用儲能產(chǎn)品,并且獲得德國、英國和澳洲市場的準入資格。建議關(guān)注在電池片領(lǐng)域具備N型先發(fā)優(yōu)勢,有望享受技術(shù)紅利的專業(yè)化電池片廠商。